---

template: overrides/blogs.html

tags:

- machine learning

---

# Kaggle量化竞赛Top方案

!!! info

作者:Void,发布于2022-01-30,阅读时间:约10分钟,微信公众号文章链接:[:fontawesome-solid-link:](https://mp.weixin.qq.com/s/M1UrhmJ9dlBlsZUv_jAHxg)

## 1 引言

最近,Kaggle上量化相关的竞赛层出不穷。

前有Jane Street主办的预测是否交易,最大化收益的比赛,刚结束的Optiver主办的预测已实现波动率的比赛。在进行中的,G-Research主办的预测数字货币收益率的比赛以及国内量化私募——九坤主办的预测收益率的比赛。

可能是这些机构真的从Kaggle中获得了不少insight,赚到了真金白银,才使它们如此热衷地举办此类竞赛。

不同于之前解读在比赛进行中开源的方案:

- [想体验量化交易吗](https://mp.weixin.qq.com/s?__biz=MzI4Mjk3NzgxOQ==&mid=2247484518&idx=1&sn=1110c1bc0a927d0a43446e2ac538fee1&scene=19#wechat_redirect)

- [抄作业啦](https://mp.weixin.qq.com/s?__biz=MzI4Mjk3NzgxOQ==&mid=2247484478&idx=1&sn=87de555f9ccfb00fc4d9ec6934bc61fa&scene=19#wechat_redirect)

本文将解读已结束的`Jane Street Market Prediction`以及`Optiver Realized Volatility Prediction`最终排名第一的解决方案。

## 2 竞赛介绍

简单回顾下两个竞赛的赛题:

- Jane Street要求我们给出是否交易的信号以最大化收益。

- Optiver要求我们预测高频金融数据(股票)的波动率。

这两个比赛在私榜(Private Leaderboard)阶段都会定期的用实际的金融数据更新方案排名。虽然金融市场难以预测,但是神奇的是高分团队可以一直保持在排行榜顶端,让人不得不信服他们方案的有效性。下面我们就来一起看看他们的获胜方案吧。

## 3 方案解读

### 3.1 [Jane Street Top 1 solution from Cats Trading...](https://www.kaggle.com/c/jane-street-market-prediction/discussion/224348 'Jane Street Top 1 solution from Cats Trading...')

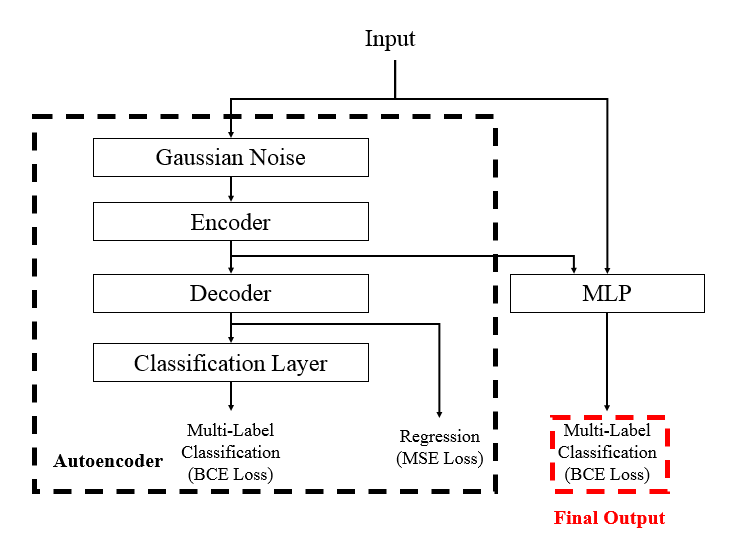

获胜方案采用了一个XGBoost和一个含有自编码器的神经网络(Supervised Autoencoder with MLP)模型集成,其中后者单模型也能保持第一。模型结构如下所示:

```python

def create_ae_mlp(num_columns, num_labels, hidden_units, dropout_rates, ls = 1e-2, lr = 1e-3):

inp = tf.keras.layers.Input(shape = (num_columns, ))

x0 = tf.keras.layers.BatchNormalization()(inp)

encoder = tf.keras.layers.GaussianNoise(dropout_rates[0])(x0)

encoder = tf.keras.layers.Dense(hidden_units[0])(encoder)

encoder = tf.keras.layers.BatchNormalization()(encoder)

encoder = tf.keras.layers.Activation('swish')(encoder)

decoder = tf.keras.layers.Dropout(dropout_rates[1])(encoder)

decoder = tf.keras.layers.Dense(num_columns, name = 'decoder')(decoder)

x_ae = tf.keras.layers.Dense(hidden_units[1])(decoder)

x_ae = tf.keras.layers.BatchNormalization()(x_ae)

x_ae = tf.keras.layers.Activation('swish')(x_ae)

x_ae = tf.keras.layers.Dropout(dropout_rates[2])(x_ae)

out_ae = tf.keras.layers.Dense(num_labels, activation = 'sigmoid', name = 'ae_action')(x_ae)

x = tf.keras.layers.Concatenate()([x0, encoder])

x = tf.keras.layers.BatchNormalization()(x)

x = tf.keras.layers.Dropout(dropout_rates[3])(x)

for i in range(2, len(hidden_units)):

x = tf.keras.layers.Dense(hidden_units[i])(x)

x = tf.keras.layers.BatchNormalization()(x)

x = tf.keras.layers.Activation('swish')(x)

x = tf.keras.layers.Dropout(dropout_rates[i + 2])(x)

out = tf.keras.layers.Dense(num_labels, activation = 'sigmoid', name = 'action')(x)

model = tf.keras.models.Model(inputs = inp, outputs = [decoder, out_ae, out])

model.compile(optimizer = tf.keras.optimizers.Adam(learning_rate = lr),

loss = {'decoder': tf.keras.losses.MeanSquaredError(),

'ae_action': tf.keras.losses.BinaryCrossentropy(label_smoothing = ls),

'action': tf.keras.losses.BinaryCrossentropy(label_smoothing = ls),

},

metrics = {'decoder': tf.keras.metrics.MeanAbsoluteError(name = 'MAE'),

'ae_action': tf.keras.metrics.AUC(name = 'AUC'),

'action': tf.keras.metrics.AUC(name = 'AUC'),

},

)

return model

```

可以看到最终的损失是Decoder的MSE损失加上自编码器BCE损失(是否交易)加上原始Input和Encoder拼接后网络的BCE损失(是否交易)。虽然比赛时已经有开源的方案使用了自编码器。但是Cats Trading...做了一些优化,如将自编码器部分和拼接后的网络同时优化,这样也避免了先在整体训练自编码器再使用CV(cross validation)带来的leakage(数据泄露)。

### 3.2 [Optiver Top 1 solution from nyanp](https://www.kaggle.com/c/optiver-realized-volatility-prediction/discussion/302626 'Optiver Top 1 solution from nyanp')

之前的文章中我们提到过,竞赛给出的数据主要是交易相关数据(价格、成交量等)以及订单簿数据(买一价、卖一价等)这两大类。有一定领域相关知识的选手可以构造出不少有用的特征。在开源的Code或是Discussion中也有大佬给出了这些思路。大家用的特征都差不多,因此特征这块并不是获胜的关键。

在模型ensemble方面,最终的模型是一个CNN(权重0.4),一个GBDT(权重0.4),一个TabNet(权重0.1)以及一个MLP(权重0.1)的集成。从单模型角度,一个GBDT最终即可获得第一,其他单模型也都在金牌区。可见他的单模型都表现很好,最终模型集成的提升并没有特别大。

获胜的关键是nyanp采用了7种不同的最近邻的方式来获得聚合特征。

```python

def create_ae_mlp(num_columns, num_labels, hidden_units, dropout_rates, ls = 1e-2, lr = 1e-3):

inp = tf.keras.layers.Input(shape = (num_columns, ))

x0 = tf.keras.layers.BatchNormalization()(inp)

encoder = tf.keras.layers.GaussianNoise(dropout_rates[0])(x0)

encoder = tf.keras.layers.Dense(hidden_units[0])(encoder)

encoder = tf.keras.layers.BatchNormalization()(encoder)

encoder = tf.keras.layers.Activation('swish')(encoder)

decoder = tf.keras.layers.Dropout(dropout_rates[1])(encoder)

decoder = tf.keras.layers.Dense(num_columns, name = 'decoder')(decoder)

x_ae = tf.keras.layers.Dense(hidden_units[1])(decoder)

x_ae = tf.keras.layers.BatchNormalization()(x_ae)

x_ae = tf.keras.layers.Activation('swish')(x_ae)

x_ae = tf.keras.layers.Dropout(dropout_rates[2])(x_ae)

out_ae = tf.keras.layers.Dense(num_labels, activation = 'sigmoid', name = 'ae_action')(x_ae)

x = tf.keras.layers.Concatenate()([x0, encoder])

x = tf.keras.layers.BatchNormalization()(x)

x = tf.keras.layers.Dropout(dropout_rates[3])(x)

for i in range(2, len(hidden_units)):

x = tf.keras.layers.Dense(hidden_units[i])(x)

x = tf.keras.layers.BatchNormalization()(x)

x = tf.keras.layers.Activation('swish')(x)

x = tf.keras.layers.Dropout(dropout_rates[i + 2])(x)

out = tf.keras.layers.Dense(num_labels, activation = 'sigmoid', name = 'action')(x)

model = tf.keras.models.Model(inputs = inp, outputs = [decoder, out_ae, out])

model.compile(optimizer = tf.keras.optimizers.Adam(learning_rate = lr),

loss = {'decoder': tf.keras.losses.MeanSquaredError(),

'ae_action': tf.keras.losses.BinaryCrossentropy(label_smoothing = ls),

'action': tf.keras.losses.BinaryCrossentropy(label_smoothing = ls),

},

metrics = {'decoder': tf.keras.metrics.MeanAbsoluteError(name = 'MAE'),

'ae_action': tf.keras.metrics.AUC(name = 'AUC'),

'action': tf.keras.metrics.AUC(name = 'AUC'),

},

)

return model

```

可以看到最终的损失是Decoder的MSE损失加上自编码器BCE损失(是否交易)加上原始Input和Encoder拼接后网络的BCE损失(是否交易)。虽然比赛时已经有开源的方案使用了自编码器。但是Cats Trading...做了一些优化,如将自编码器部分和拼接后的网络同时优化,这样也避免了先在整体训练自编码器再使用CV(cross validation)带来的leakage(数据泄露)。

### 3.2 [Optiver Top 1 solution from nyanp](https://www.kaggle.com/c/optiver-realized-volatility-prediction/discussion/302626 'Optiver Top 1 solution from nyanp')

之前的文章中我们提到过,竞赛给出的数据主要是交易相关数据(价格、成交量等)以及订单簿数据(买一价、卖一价等)这两大类。有一定领域相关知识的选手可以构造出不少有用的特征。在开源的Code或是Discussion中也有大佬给出了这些思路。大家用的特征都差不多,因此特征这块并不是获胜的关键。

在模型ensemble方面,最终的模型是一个CNN(权重0.4),一个GBDT(权重0.4),一个TabNet(权重0.1)以及一个MLP(权重0.1)的集成。从单模型角度,一个GBDT最终即可获得第一,其他单模型也都在金牌区。可见他的单模型都表现很好,最终模型集成的提升并没有特别大。

获胜的关键是nyanp采用了7种不同的最近邻的方式来获得聚合特征。

可以看到聚合的维度主要是时间和股票两种,衡量的指标有价格、波动率、交易量,采用的最近邻算法是sklearn中的NearestNeighbors算法,并采用了不同的衡量距离的方式。

NearestNeighbors是无监督的最近邻算法,包括了brute force以及通过KD树等优化距离计算的一些算法。

```python

class Neighbors:

def __init__(self,

name: str,

pivot: pd.DataFrame,

p: float,

metric: str = 'minkowski',

metric_params: Optional[Dict] = None,

exclude_self: bool = False):

self.name = name

self.exclude_self = exclude_self

self.p = p

self.metric = metric

if metric == 'random':

n_queries = len(pivot)

self.neighbors = np.random.randint(n_queries, size=(n_queries, N_NEIGHBORS_MAX))

else:

nn = NearestNeighbors(

n_neighbors=N_NEIGHBORS_MAX,

p=p,

metric=metric,

metric_params=metric_params

)

nn.fit(pivot)

_, self.neighbors = nn.kneighbors(pivot, return_distance=True)

self.columns = self.index = self.feature_values = self.feature_col = None

def rearrange_feature_values(self, df: pd.DataFrame, feature_col: str) -> None:

raise NotImplementedError()

def make_nn_feature(self, n=5, agg=np.mean) -> pd.DataFrame:

assert self.feature_values is not None, "should call rearrange_feature_values beforehand"

start = 1 if self.exclude_self else 0

pivot_aggs = pd.DataFrame(

agg(self.feature_values[start:n,:,:], axis=0),

columns=self.columns,

index=self.index

)

dst = pivot_aggs.unstack().reset_index()

dst.columns = ['stock_id', 'time_id', f'{self.feature_col}_nn{n}_{self.name}_{agg.__name__}']

return dst

class TimeIdNeighbors(Neighbors):

def rearrange_feature_values(self, df: pd.DataFrame, feature_col: str) -> None:

feature_pivot = df.pivot('time_id', 'stock_id', feature_col)

feature_pivot = feature_pivot.fillna(feature_pivot.mean())

feature_pivot.head()

feature_values = np.zeros((N_NEIGHBORS_MAX, *feature_pivot.shape))

for i in range(N_NEIGHBORS_MAX):

feature_values[i, :, :] += feature_pivot.values[self.neighbors[:, i], :]

self.columns = list(feature_pivot.columns)

self.index = list(feature_pivot.index)

self.feature_values = feature_values

self.feature_col = feature_col

def __repr__(self) -> str:

return f"time-id NN (name={self.name}, metric={self.metric}, p={self.p})"

```

其实,在比赛中开源的方案也提到了通过Kmeans获得聚合特征。nyanp做的较好的地方是采用了不同方式,使获得的特征更加稳健。加上此类聚合特征后,方案的排名有了大幅度的提升。

## 4 小结

可以看到获胜方案并没有特别标新立异,而是基于已有的好的解决方案(自编码器及聚类特征等)做了一些优化改进。模型结果在变化莫测的金融市场中经受住了考验,值得我们学习。

可以看到聚合的维度主要是时间和股票两种,衡量的指标有价格、波动率、交易量,采用的最近邻算法是sklearn中的NearestNeighbors算法,并采用了不同的衡量距离的方式。

NearestNeighbors是无监督的最近邻算法,包括了brute force以及通过KD树等优化距离计算的一些算法。

```python

class Neighbors:

def __init__(self,

name: str,

pivot: pd.DataFrame,

p: float,

metric: str = 'minkowski',

metric_params: Optional[Dict] = None,

exclude_self: bool = False):

self.name = name

self.exclude_self = exclude_self

self.p = p

self.metric = metric

if metric == 'random':

n_queries = len(pivot)

self.neighbors = np.random.randint(n_queries, size=(n_queries, N_NEIGHBORS_MAX))

else:

nn = NearestNeighbors(

n_neighbors=N_NEIGHBORS_MAX,

p=p,

metric=metric,

metric_params=metric_params

)

nn.fit(pivot)

_, self.neighbors = nn.kneighbors(pivot, return_distance=True)

self.columns = self.index = self.feature_values = self.feature_col = None

def rearrange_feature_values(self, df: pd.DataFrame, feature_col: str) -> None:

raise NotImplementedError()

def make_nn_feature(self, n=5, agg=np.mean) -> pd.DataFrame:

assert self.feature_values is not None, "should call rearrange_feature_values beforehand"

start = 1 if self.exclude_self else 0

pivot_aggs = pd.DataFrame(

agg(self.feature_values[start:n,:,:], axis=0),

columns=self.columns,

index=self.index

)

dst = pivot_aggs.unstack().reset_index()

dst.columns = ['stock_id', 'time_id', f'{self.feature_col}_nn{n}_{self.name}_{agg.__name__}']

return dst

class TimeIdNeighbors(Neighbors):

def rearrange_feature_values(self, df: pd.DataFrame, feature_col: str) -> None:

feature_pivot = df.pivot('time_id', 'stock_id', feature_col)

feature_pivot = feature_pivot.fillna(feature_pivot.mean())

feature_pivot.head()

feature_values = np.zeros((N_NEIGHBORS_MAX, *feature_pivot.shape))

for i in range(N_NEIGHBORS_MAX):

feature_values[i, :, :] += feature_pivot.values[self.neighbors[:, i], :]

self.columns = list(feature_pivot.columns)

self.index = list(feature_pivot.index)

self.feature_values = feature_values

self.feature_col = feature_col

def __repr__(self) -> str:

return f"time-id NN (name={self.name}, metric={self.metric}, p={self.p})"

```

其实,在比赛中开源的方案也提到了通过Kmeans获得聚合特征。nyanp做的较好的地方是采用了不同方式,使获得的特征更加稳健。加上此类聚合特征后,方案的排名有了大幅度的提升。

## 4 小结

可以看到获胜方案并没有特别标新立异,而是基于已有的好的解决方案(自编码器及聚类特征等)做了一些优化改进。模型结果在变化莫测的金融市场中经受住了考验,值得我们学习。

%20-%20Tail%20Pic.png)